Минфин России подготовил проект Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации», который должен решить вопрос передачи Полномочий бюджетными и автономными учреждениями.

Передача полномочий по ведению бюджетного учета в централизованные бухгалтерии регулируется Бюджетным кодексом Российской Федерации (далее – БК РФ). Напомним, что Федеральным законом от 26.07.2019 №199-ФЗ нормы статьи 264.1 БК РФ дополнены пунктом 6, согласно которому полномочия органов государственной власти и местного самоуправления, а также подведомственных им казенных учреждений, по начислению выплат по оплате труда, ведению бюджетного учета (далее – Полномочия) могут быть переданы соответственно в:

- Федеральное казначейство;

- финансовые органы субъектов Российской Федерации;

- финансовые органы муниципальных образований.

Следует учитывать, что действие этой статьи БК РФ не распространяется на бюджетные и автономные учреждения. Передача Полномочий бюджетными и автономными учреждениями осуществляется на основании соглашения между самим учреждением и централизованной бухгалтерией. Такой подход хотя и обеспечивает централизацию учета, но имеет ряд проблем. Например, в случае изменения каких- либо условий взаимодействия может потребоваться перезаключение соглашений между центром учета и всеми учреждениями. Это довольно трудоемкий процесс, отнимающий время работников как централизованной бухгалтерии, так и самого учреждения.

В целях урегулирования ситуации, а также реализации подходов по дальнейшему развитию системы бухгалтерского учета и отчетности в секторе государственного управления, предусмотренных Концепцией повышения эффективности бюджетных расходов в 2019 – 2024 годах[1], Минфин России подготовил проект Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации», который должен решить вопрос передачи Полномочий бюджетными и автономными учреждениями. В проекте затронут не только этот вопрос, предложен ряд значимых новаций.

Так, одно из предлагаемых значимых изменений порядка ведения бюджетного учета заключается в предоставлении возможности администрациям муниципальных образований на основании обращения к высшему органу исполнительной власти соответствующего региона передавать полномочия по ведению бюджетного учета финансовому органу субъекта Российской Федерации. Для этого п.6 статьи 264.1 БК РФ дополняется абзацем следующего содержания:

| По решению высшего органа исполнительной власти субъекта Российской Федерации на основании обращения местной администрации муниципального образования, расположенного на территории субъекта Российской Федерации, полномочия органов местной администрации, их территориальных органов, подведомственных казенных учреждений по начислению физическим лицам выплат по оплате труда и иных выплат, а также связанных с ними обязательных платежей в бюджеты бюджетной системы Российской Федерации и их перечислению, по ведению бюджетного учета, включая составление и представление бюджетной отчетности, консолидированной отчетности бюджетных и автономных учреждений, иной обязательной отчетности, формируемой на основании данных бюджетного учета, по обеспечению представления такой отчетности в соответствующие государственные (муниципальные) органы могут быть переданы в соответствии с общими требованиями, установленными Правительством Российской Федерации, финансовому органу субъекта Российской Федерации. |

Возможность передачи Полномочий муниципальными учреждениями финансовому органу субъекта позволит выстроить единую региональную систему бюджетного учета, которая будет основана на единых цифровых решениях и, что очень важно, на единых методологических подходах.

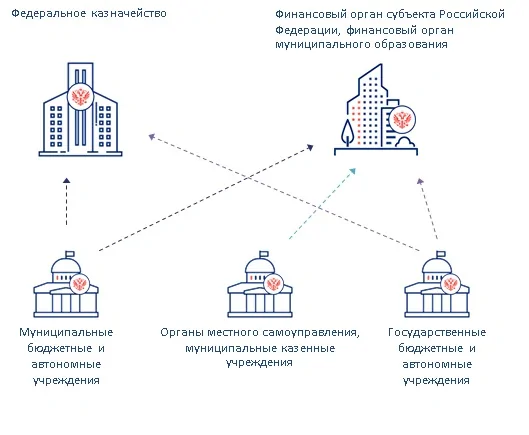

Статью 264.1 БК РФ предлагается дополнить п. 7, который содержит положения о передаче Полномочий бюджетными и автономными учреждениями. Согласно этим изменениям Полномочия передаются:

- федеральными бюджетными (автономными) учреждениями, государственными бюджетными (автономными) учреждениями субъекта Российской Федерации, муниципальными бюджетными (автономными) учреждениями – соответственно Федеральному казначейству, финансовому органу субъекта Российской Федерации, финансовому органу муниципального образования;

- государственными (муниципальными) бюджетными (автономными) учреждениями – Федеральному казначейству;

- муниципальными бюджетными (автономными) учреждениями – финансовому органу субъекта Российской Федерации.

При этом передача Полномочий будет возможна по решению:

- Правительства Российской Федерации,

- высшего исполнительного органа государственной власти субъекта Российской Федерации,

- местной администрации

на основании обращения в соответствии с общими требованиями, установленными Правительством Российской Федерации (далее – Общие требования).

В настоящее время Общие требования к передаче Федеральному казначейству, финансовому органу субъекта Российской Федерации, финансовому органу муниципального образования Полномочий органов исполнительной власти, органов местной администрации (их территориальных органов, подведомственных казенных учреждений) установлены постановлением Правительства РФ от 27.12.2019 № 1890. Однако документ не учитывает вносимые в БК РФ изменения и от регулятора потребуется разработка нового документа или адаптация текущего под новые положения БК РФ (в случае их принятия).

Возможные варианты передачи Полномочий по централизации учета, предусмотренные рассматриваемым проектом федерального закона, приведены на рисунке 1.

Рисунок 1 – Варианты передачи Полномочий по централизации учета, предусмотренные проектом федерального закона о внесении изменений в БК РФ

Предлагаемые изменения в БК РФ совершенствуют механизмы централизации бюджетного (бухгалтерского) учета. Очень важно, что процесс передачи Полномочий от бюджетных и автономных учреждений в централизованные бухгалтерии может осуществляться независимо от процесса централизации бюджетного учета органов власти и казенных учреждений.

Передача Полномочий муниципальных бюджетных (автономных) учреждений финансовому органу субъекта позволит последнему проводить единую учетную политику в отношении всех учреждений региона. Такое единство методов и подходов к ведению бухгалтерского учета повысит достоверность ведения учета и качество формируемой отчетности.

Помимо этого появится возможность решить и кадровые вопросы: не секрет, что в муниципальных образованиях часто наблюдается острая нехватка квалифицированных сотрудников. Передача Полномочий в региональную централизованную бухгалтерию позволит оптимизировать штатную численность муниципальных учреждений.

Проект Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации» значительно совершенствует организацию ведения централизованного бюджетного (бухгалтерского) учета и ожидаем профессиональным сообществом.

Следует учитывать, что передача Полномочий требует кропотливой подготовительной работы. Опыт взаимодействия БФТ-Холдинг с регионами в части подготовки предложений по централизации бухгалтерского учета подтверждает необходимость проведения детального анализа текущей ситуации в учете учреждений и уточнения правовой и ведомственной нормативной базы, регулирующей соответствующие вопросы. Такая предварительная работа позволит сформировать наиболее оптимальную схему перехода на централизованный учет в оптимальные сроки.

[1] утверждена распоряжением Правительства Российской Федерации от 31.01.2019 № 117-рПередача полномочий по ведению бюджетного учета в централизованные бухгалтерии регулируется Бюджетным кодексом Российской Федерации (далее – БК РФ).

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах