Реализация новаций, направленных на совершенствование системы внутреннего государственного (муниципального) финансового контроля (далее — ВГ(М)ФК), не так давно внесенных в законодательство, позволила унифицировать и стандартизировать соответствующую деятельность. Однако изменение внешних и внутренних условий вызывает необходимость дальнейшей трансформации системы контроля государственных финансов. Как изменились подходы, что рассматривается в качестве приоритетов? Эти и другие вопросы рассмотрим в настоящей статье. Часть 1

Предпосылки изменений

Формирование системы федеральных стандартов ВГ(М)ФК стало важным этапом обеспечения функционирования новой модели государственного финансового контроля. Стандартизация нормативно-правовой базы и активный переход на электронный документооборот в сфере государственного управления позволили создать условия для интеграции контрольной деятельности в цифровые процессы, осуществляемые в рамках исполнения бюджетного законодательства.

Масштабная цифровизация финансового сектора сделала возможным получение и анализ больших массивов данных. Это предоставляет контролерам условия для проведения «рутинного» контроля на основе данных с минимальным участием человека, и, как следствие, для более углубленной аналитической деятельности. Их реализация позволяет повысить эффективность работы контрольных органов и, что немаловажно, снизить административные издержки контролируемой среды за счет проведения анализа деятельности подконтрольных субъектов в режиме онлайн.

Практическое использование новых возможностей в значительной степени ограничивается традиционной нацеленностью проводимого контроля на оценку правомерности уже свершившихся фактов, т.н. «последующий контроль». Вместе с тем опыт работы последних лет свидетельствует о том, что в быстроменяющихся условиях современного мира сохранение такого подхода не рационально. Введение моратория на проведение проверок в период пандемии показало, что перенос запланированных контрольных мероприятий на более поздние сроки не вызывает существенных негативных последствий в масштабах государства. В то же время в условиях финансово-экономической нестабильности особую актуальность приобретает необходимость предотвращения нарушений в целях недопущения неэффективного отвлечения бюджетных ресурсов.

Новые приоритеты

Результаты, достигнутые в ходе реформирования системы государственного управления, возникновение новых вызовов, способствовали выработке качественно новых подходов к трансформации системы контроля в финансово-бюджетной сфере. Приоритеты развития системы государственного (муниципального) финансового контроля до 2030 года, установленные государственной программой Российской Федерации «Управление государственными финансами и регулирование финансовых рынков», пересмотрены и расширены. Согласно обновленной редакции госпрограммы дальнейшее развитие ВГ(М)ФК планируется осуществлять, в том числе за счет:

- внедрения предупреждающего риск-ориентированного дистанционного СМАРТ-контроля и мониторинга в финансово-бюджетной сфере;

- цифровизации процесса осуществления государственного (муниципального) финансового контроля и снижения нагрузки на подконтрольную среду.

В целях реализации обозначенных приоритетов в 2021 году утвержден ведомственный проект Минфина России «Электронный СМАРТ-контроль (контроллинг) и учет государственных финансов для управленческих решений» (далее — ведомственный проект). Перечень направлений трансформации системы финансового контроля и задач, решение которых в рамках реализации указанного ведомственного проекта будет способствовать ее осуществлению, приведен на рисунке 1.

Рисунок 1 — Направления и задачи трансформации системы финансового контроля, предусмотренные ведомственным проектом Минфина России

Результатом решения одной из задач является создание к 2027 году единой электронной среды для осуществления контроллинга. Обеспечить обмен информацией между органами внешнего и внутреннего государственного (муниципального) финансового контроля, субъектами внутреннего финансового аудита главных администраторов средств федерального бюджета о контрольной (аудиторской) деятельности и ее результатах, выявляемых рисках, примененных мерах реагирования, должны будут подсистемы финансового контроля ГИИС «Электронный бюджет». Установлено, что проведение риск-анализа будет осуществляться органами ВГ(М)ФК с применением подсистемы финансового контроля ГИИС «Электронный бюджет», в том числе посредством интеграции с внешними информационными системами.

Речь идет о смещении акцентов от последующего контроля к предварительному, развитии функции профилактического контроля, изменении подходов к взаимодействию при осуществлении контрольной деятельности. Основные контрольные мероприятия будут проводиться с использованием «онлайн» — контроля за счет доступа к учетным данным объектов контроля, цифрового обмена и диалога, проведения дистанционного мониторинга. Контактные способы общения будут применяться только в отношении наиболее рискоемких направлений расходования бюджетных средств, случаев проведения обследований, измерений и т.п. Следует отметить, что эффективность использования единой электронной среды подтверждена практическим опытом работы Федерального казначейства, в том числе в рамках работы в Единой информационной системе в сфере закупок.

Предстоящие изменения затронут все уровни бюджетной системы.

|

|

В ходе детального всестороннего обсуждения предстоящих новаций на пленарной сессии Московского финансового форума[1] особо подчеркнута необходимость трансформации системы контроля по вертикали: от федерального уровня до уровня субъектов Российской Федерации и муниципальных образований. Это позволит обеспечить единство принципов контрольной деятельности в финансовой сфере, а также получение положительного эффекта для всех видов публично-правовых образований. |

Без сомнения, эффективную реализацию новых принципов ускорит соответствующая корректировка правовой базы. Требуется как четкое разграничение понятий и нормативное регулирование процедуры последующего контроля, так и «базовая» регламентация действий участников, основанных на применении цифровых инструментов. Представляется, что решить эти вопросы необходимо как можно быстрее, поскольку полномочия по использованию соответствующих массивов данных контролеры уже получили.

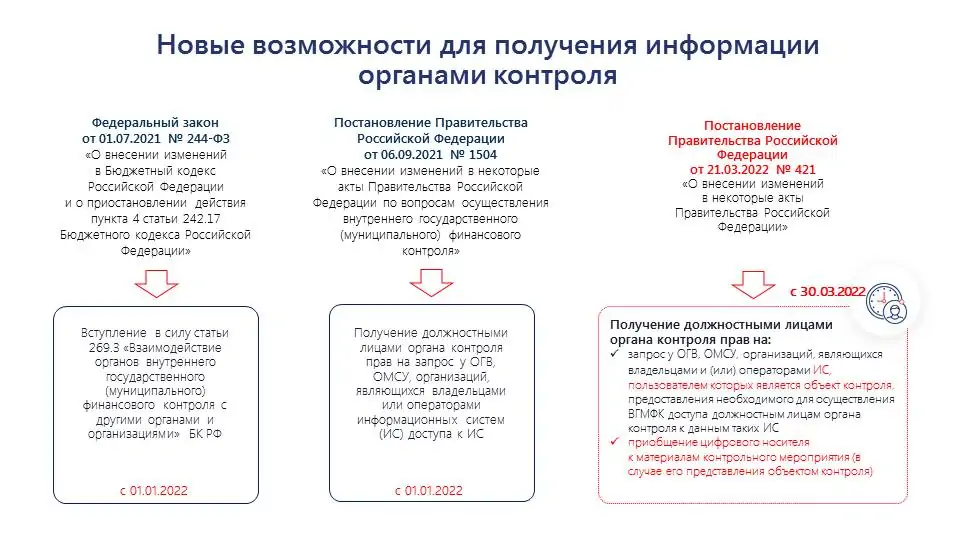

Так, с 1 января 2022 года вступила в силу статья 269.3 «Взаимодействие органов внутреннего государственного (муниципального) финансового контроля с другими органами и организациями» Бюджетного кодекса Российской Федерации[2]. Ее нормы, в частности, устанавливают обязанность предоставления по запросам органов ВГ(М)ФК доступа к данным информационных систем, владельцами и (или) операторами которых являются органы государственной власти, органы местного самоуправления, органы управления государственными внебюджетными фондами, организации, являющиеся владельцами и (или) операторами информационных систем. В сентябре 2021 года соответствующими положениями дополнены федеральные стандарты ВГ(М)ФК[3] — «Права и обязанности должностных лиц ...», «Проведение проверок, ревизий и обследований и оформление их результатов».

Поскольку объекты контроля, не являясь владельцем или оператором информационной системы, фактически могут обладать только статусом ее пользователя, постановлением Правительства Российской Федерации от 21.03.2022 № 421 уточнен статус объекта контроля, вышеуказанные федеральные стандарты соответствующим образом скорректированы. Их обновлённые положения вступили в силу с 30 марта текущего года. На рисунке 2 приведен сводный перечень нормативных правовых актов, регулирующих новые возможности и доступ контролеров к данным информационных систем.

Рисунок 2 — Перечень нормативных правовых актов, регулирующих доступ к данным информационных систем

Таким образом, в настоящее время созданы правовые основания для получения доступа к информационным ресурсам как непосредственно объектов контроля, так и организаций, не являющихся таковыми, но располагающими сведениями, необходимыми для проведения контрольных мероприятий. При наличии соответствующих условий и инструментов орган ВГ(М)ФК уже сейчас может получать и анализировать сведения, имеющиеся в информационных системах, в целях планирования и проведения контрольных мероприятий, мониторинга их результатов, в том числе в режиме онлайн.

Инструменты трансформации

Переориентация ВГ(М)ФК на осуществление профилактического, предварительного контроля, когда орган контроля не просто выявляет нарушения, а управляет тем, как происходит выполнение подконтрольных бюджетных процедур, требует пересмотра подходов к функционалу уже используемых инструментов контроля. В этой связи одним из оптимальных вариантов представляется трансформация информационных систем, обеспечивающих автоматизацию деятельности органов ВГ(М)ФК, на основе принципов, закладываемых в развитие ГИИС «Электронный бюджет».

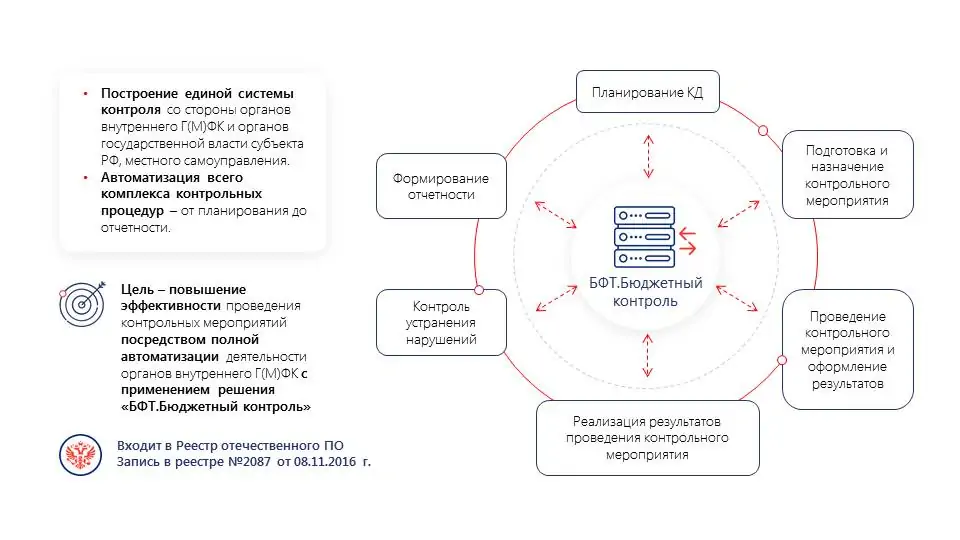

Например, программный комплекс «БФТ.Бюджетный контроль» (далее — БФТ.БК, система «БФТ.БК»), реализованный на базе БФТ.Платформа, позволяет автоматизировать весь комплекс контрольных процедур, предусмотренных законодательством, от планирования до формирования отчетности, обеспечить учет и мониторинг их результатов, в том числе в отношении административных правонарушений и уведомлений о применении бюджетных мер принуждения. Программный комплекс обеспечивает также планирование загрузки ревизоров, контроль занятости сотрудников и отслеживание состояния выполнения контрольных мероприятий

Сведения о назначении системы «БФТ.Бюджетный контроль» приведены на рисунке 3.

Рисунок 3 — Назначение системы «БФТ.Бюджетный контроль»

Функционал системы «БФТ.БК» уже сейчас позволяет обеспечить не только соблюдение требований, предусмотренных федеральными стандартами ВГ(М)ФК в части контрольных процедур и подлежащей формированию документации, но и произвести отбор объектов контроля на основе детализированных сведений по различным направлениям контроля, а также опираясь на анализ выявляемых рисков.

Так, например, отбор объектов контроля производится, в том числе по следующим критериям:

- ведомственной принадлежности;

- бюджету;

- срокам проведения последнего контрольного мероприятия;

- финансовому обеспечению;

- кассовому расходу;

- показателям плана финансово-хозяйственной деятельности;

- наличию государственных (муниципальных) заданий;

- наличию бюджетных инвестиций;

- наличию целевых субсидий.

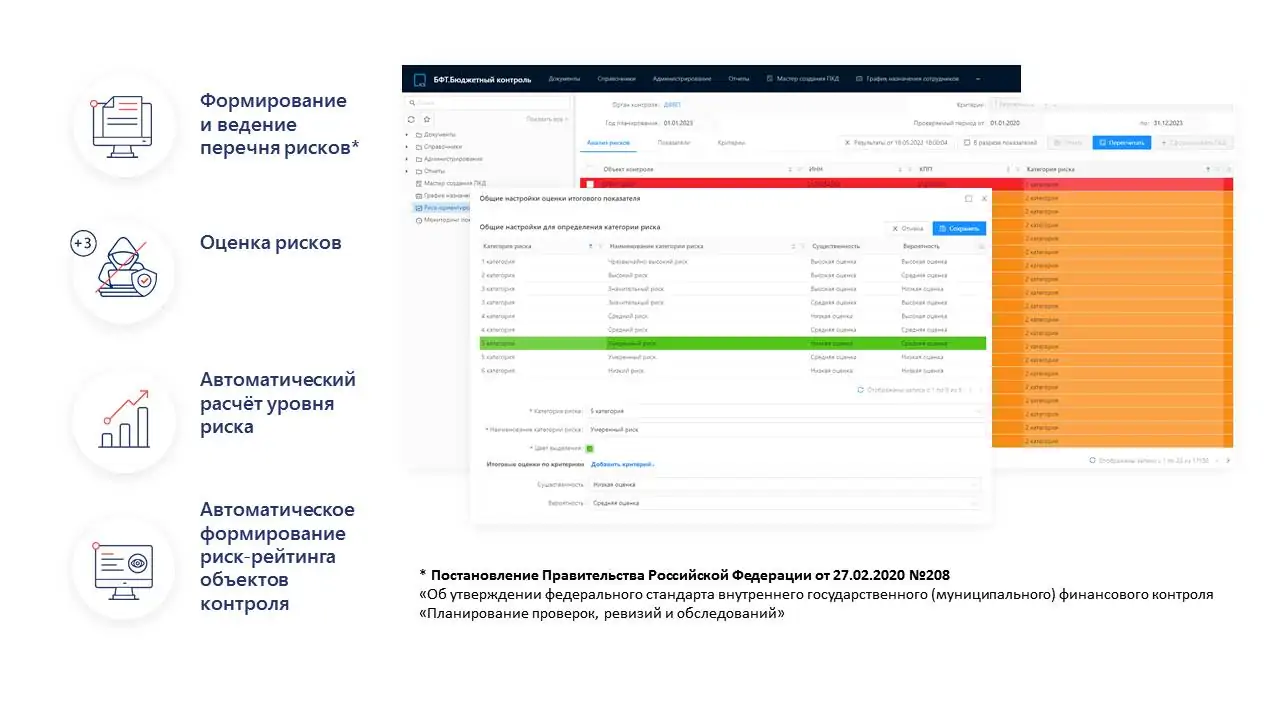

При этом осуществление отбора объектов контроля возможно не только с помощью метода фильтрации, но и на основании их принадлежности к категориям риска, предусмотренным федеральным стандартом ВГ(М)ФК «Планирование проверок, ревизий и обследований»[4], по результатам анализа автоматически формируемого риск-рейтинга объектов контроля. На рисунке 4 приведен перечень задач, решаемых «БФТ.БК» в рамках риск-ориентированного планирования.

Рисунок 4 — Задачи, решаемые системой «БФТ.БК» в рамках риск-ориентированного планирования

Пользователи, используя полученные в ходе анализа данные, самостоятельно определяют объекты контроля для включения в проект плана, а также могут изменять значимость отдельных критериев риска. При необходимости информация по объектам выгружается в соответствующую печатную форму и используется в качестве обоснования к проекту плана.

Это стало возможным за счет интеграции системы «БФТ.БК» с внешними информационными системами, которые автоматизируют процессы планирования и исполнения бюджета, а также управление закупками (см. рисунок 5).

Рисунок 5 — Взаимодействие системы «БФТ.БК» с внешними ИС при планировании контрольной деятельности

Существенно облегчает деятельность сотрудников и повышает качество автоматического управления процессами закупок сервис системы «БФТ.БК», который позволяет автоматизировано выгружать информацию в Единую информационную систему (ЕИС), а также функциональность загрузки информации из системы управления закупками в части закупок малого объема в соответствии с № 44-ФЗ.

Наличие панели виджетов «Мониторинг показателей контрольной деятельности» позволяет руководителям контрольных органов отслеживать как общую картину, так и каждое отдельное контрольное мероприятие, получая необходимую оперативную информацию о статусах, итогах и статистических показателях контрольных мероприятий.

Поскольку БФТ.БК обеспечивает доступ к единой базе данных об объектах контроля и проводимых мероприятиях для органов ВГ(М)ФК и ОГВ субъекта РФ, ОМСУ, это позволяет минимизировать дублирование проверок, обеспечить применение единого классификатора нарушений, что соответствует принципам трансформации системы ВГ(М)ФК, которые внедряются на федеральном уровне.

С полным спектром возможностей программного комплекса «БФТ.Бюджетный контроль» Вы можете ознакомиться здесь.

Принципиальное изменение подходов к проведению финансового контроля требует корректировки законодательства не только в целях обеспечения возможности получения полного объема данных для осуществления предварительного контроля, но и существенных изменений в части используемых методов осуществления государственного (муниципального) финансового контроля и подходов к формированию органами контроля документов и материалов. Минфином России разработаны поправки в Бюджетный кодекс Российской Федерации, регулирующие данные вопросы. О результатах их анализа мы расскажем во второй части данного материала.

[1] Московский финансовый форум: «Новый государственный финансовый СМАРТ-контроль». 08.09.2022 https://mff.minfin.ru/translation/

[2] Федеральный закон от 01.07.2021 № 244-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и о приостановлении действия пункта 4 статьи 242.17 Бюджетного кодекса Российской Федерации»

[3] Постановление Правительства Российской Федерации от 06.09.2021 № 1504

[4] Постановление Правительства Российской Федерации от 27.02.2020 № 208

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах