Формирование системы управления налоговыми расходами

Мы продолжаем публикацию материалов о ходе реализации Концепции повышения эффективности бюджетных расходов в 2019 – 2024 годах, утвержденной распоряжением Правительства Российской Федерации от 31.01.2019 № 117-р, по направлению «Формирование системы управления налоговыми расходами».

Ранее в рубрике «Эксперт БФТ» была опубликована первая часть материалов, посвященных анализу принципов формирования системы управления налоговыми расходами и новой схемы взаимодействия при проведении оценки эффективности налоговых расходов субъектов Российской Федерации, предусмотренной Постановлением Правительства Российской Федерации от 22.06.2019 № 796 - https://bftcom.com/expert-bft/11075/

Сегодняшний обзор посвящен вопросам исполнения полномочий куратора налоговых расходов и его соисполнителя, а также анализу особенностей формирования паспорта налоговых расходов на разных уровнях бюджетной системы.

Часть 2

ПОЛНОМОЧИЯ КУРАТОРА НАЛОГОВЫХ РАСХОДОВ

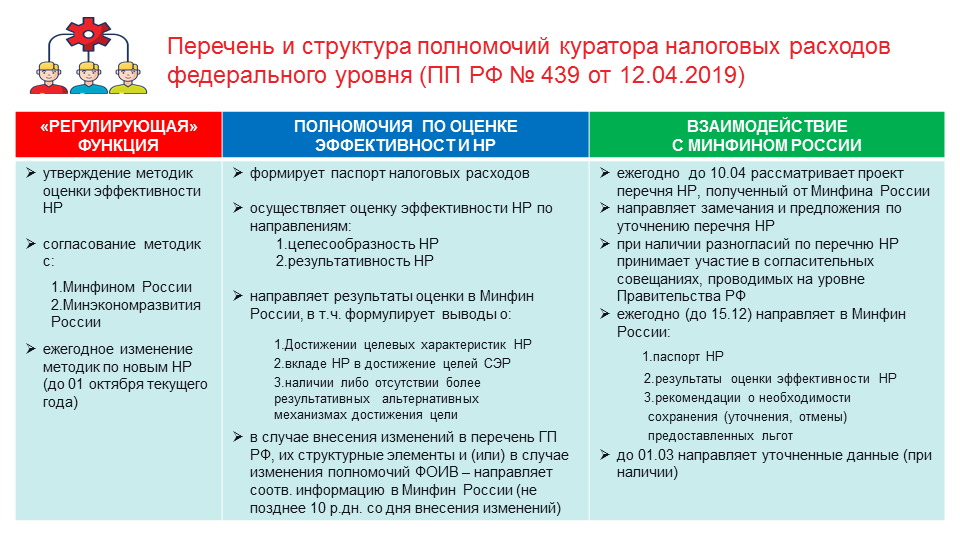

Анализ нормативных правовых актов, регулирующих деятельность кураторов налоговых расходов (далее - НР) на федеральном уровне, позволяет сделать вывод об обширности и разностороннем характере полномочий кураторов (соответствующие сведения приведены на рисунке 4).

Рисунок 4

Как видно, к полномочиям кураторов НР - ФОИВ, помимо непосредственного проведения оценки эффективности НР, отнесено и утверждение методик оценки эффективности НР и формирование паспорта налоговых расходов. И если в отношении кураторов НР - ФОИВ, сомнений в части возможности эффективной организации осуществления этих полномочий не возникает, то организация аналогичной работы кураторами НР на региональном и муниципальном уровне, на наш взгляд, потребует более пристального внимания.

Минфин России, как орган, ответственный за предоставление разъяснений субъектам РФ по вопросам оценки эффективности налоговых расходов (п.7 Общих требований) в целях оказания методической поддержки, письмом от 24 сентября 2019 г. № 15-07-06/73914 довёл до общего сведения и возможного использования в работе выдержки из разъяснений по применению положений Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утв. постановлением Правительства Российской Федерации от 12 апреля 2019 г. № 439. Напомним, что соответствующие разъяснения Минфина России отражают рекомендации федеральным органам исполнительной власти по проведению работы в рамках мониторинга и оценки налоговых расходов.

Использование разъяснений, в первую очередь, будет полезно кураторам налоговых расходов регионального и муниципального уровня, поскольку они содержат:

- рекомендации по разработке и утверждению методик оценки эффективности налоговых расходов, подлежащих утверждению на ведомственном уровне, включая рекомендации по структуре методики;

- порядок проведения оценки целесообразности налогового расхода, в т.ч. в части определения:

- соответствия налоговых расходов целям государственных программ и (или) социально-экономической политики;

- определения востребованности налоговых льгот;

- порядок проведения оценки результативности налогового расхода, в т.ч.:

- порядок проведения оценки вклада налоговой льготы в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики;

- порядок проведения оценки бюджетной эффективности налогового расхода;

- порядок проведения оценки совокупного бюджетного эффекта налогового расхода;

- порядок формирования выводов по результатам оценки эффективности налогового расхода;

- формат паспорта налоговых расходов Российской Федерации;

- требования к результатам оценки и рекомендациям по результатам оценки эффективности налоговых расходов.

Представляется, что на региональном уровне наиболее эффективной будет максимальная регламентация всех необходимых действий кураторов НР при разработке и утверждении Порядка оценки налоговых расходов и иных нормативных правовых актов, подлежащих утверждению высшим исполнительным органом государственной власти субъекта РФ, местной администрацией.

Либо, на наш взгляд, необходимо предусмотреть дополнительное формирование методических указаний и (или) проектов типовых ведомственных документов, регулирующих текущую деятельность кураторов НР в ходе проведения оценки эффективности НР. Это позволит, с одной стороны, обеспечить единство подходов и методологии, а с другой, в определённой степени гарантирует обеспечение фактического проведения оценки эффективности налоговых расходов «добросовестными» кураторами НР.

СОИСПОЛНИТЕЛЬ КУРАТОРА НАЛОГОВОГО РАСХОДА И ЕГО ПОЛНОМОЧИЯ - НОВЫЙ УЧАСТНИК ОЦЕНКИ НАЛОГОВЫХ РАСХОДОВ

В конце декабря истекшего года на федеральном уровне в отдельные акты Правительства Российской Федерации по вопросам оценки налоговых расходов Российской Федерации были внесены довольно значимые изменения.

Согласно Постановлению Правительства РФ от 27.12.2019 № 1918 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам оценки налоговых расходов Российской Федерации» (далее – Постановление № 1918) установлены отдельные особенности организации деятельности по оценке налоговых расходов на федеральном уровне, в т.ч. внесены корректировки в «основной» документ – Постановление Правительства Российской Федерации от 12 апреля 2019 г. № 439 «Об утверждении правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации» (далее – Постановление № 439).

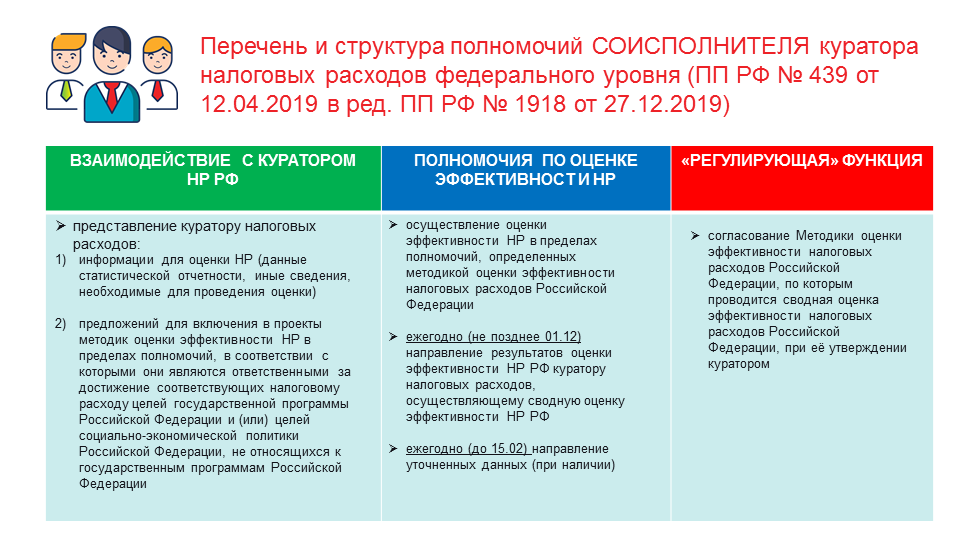

К наиболее существенным дополнениям следует отнести расширение числа участников процесса оценки НР и введение в процесс оценки НР соисполнителя куратора налогового расхода с установлением его полномочий.

|

Соисполнитель куратора налогового расхода - федеральный орган исполнительной власти (иной федеральный государственный орган, организация), ответственный в соответствии с полномочиями, установленными нормативными правовыми актами Российской Федерации, за реализацию мероприятий, связанных с осуществлением налоговых расходов Российской Федерации в рамках государственных программ Российской Федерации и (или) непрограммных направлений деятельности, и участвующий совместно с куратором налоговых расходов в проведении оценки налоговых расходов Российской Федерации в соответствии с установленными полномочиями |

Установленные полномочия соисполнителя куратора налогового расхода можно условно отнести к трём направлениям. Это взаимодействие с куратором НР, предоставление ему необходимых для оценки НР сведений и предложений в части методики оценки эффективности НР, непосредственное осуществление оценки НР в пределах полномочий, определённых соответствующей методикой, а также согласование Методики оценки эффективности налоговых расходов при её утверждении куратором. Сводные сведения о полномочиях соисполнителя куратора налогового расхода приведены на рисунке 5.

Рисунок 5

Следует отметить, что на дату утверждения Постановления № 1918 аналогичных изменений по корректировке Постановления Правительства РФ от 22.06.2019 № 796, утверждающего Общие требования к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований, на федеральном уровне внесено не было.

Однако, учитывая все обстоятельства, представляется, что соответствующие корректировки со временем будут также внесены и в этот документ.

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПАСПОРТА НАЛОГОВЫХ РАСХОДОВ

На дату подготовки настоящего обзора требование по формированию паспорта налоговых расходов отражено только в постановлении Правительства Российской Федерации от 12 апреля 2019 г. № 439. Обязанность по формированию паспорта налоговых расходов на федеральном уровне отнесена к полномочиям куратора налоговых расходов.

|

Паспорт налогового расхода Российской Федерации - документ, содержащий сведения о нормативных, фискальных и целевых характеристиках налогового расхода Российской Федерации, составляемый куратором налогового расхода |

Следует отметить, что изначально Постановлением № 439 обязанность по ежегодному предоставлению кураторами налоговых расходов паспорта налоговых расходов Российской Федерации, результатов оценки эффективности НР РФ, рекомендаций по результатам указанной оценки, включая рекомендации Министерству финансов Российской Федерации о необходимости сохранения (уточнения, отмены) предоставленных плательщикам льгот, была предусмотрена только применительно к Минфину России.

Постановлением № 1918 введена аналогичная обязанность в отношении Минэкономразвития России и ответственных исполнителей государственных программ Российской Федерации. Установлено, что в срок до 1 марта (ежегодно) кураторами налоговых расходов в их адрес должны быть направлены:

- паспорта налоговых расходов Российской Федерации;

- результаты оценки эффективности налоговых расходов Российской Федерации;

- рекомендации по результатам указанной оценки.

Таким образом, на федеральном уровне предусмотрено, что паспорт НР и иные вышеуказанные сведения кураторами НР должны представляться в:

- финансовый орган (Минфин России);

- экономический орган (Минэкономразвития России);

- адрес ФОИВ - ответственных исполнителей соответствующих государственных программ Российской Федерации.

Если рассматривать соответствующие нормы законодательства применительно к региональному и муниципальному уровню, то следует отметить следующее.

Общие требования к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований, утвержденные Постановлением Правительства РФ от 22.06.2019 № 796, не содержат такого понятия, как паспорт налоговых расходов. Нет этого термина и соответствующих обязанностей по его формированию и в статье 174.3 БК РФ. Таким образом, представляется, что на федеральном уровне не стали ограничивать возможности регионов и предоставили возможность самостоятельно определить формат сведений, характеризующих налоговые расходы, в рамках установленных общих требований.

Однако, представляется, что наличие формализованного паспорта налоговых расходов в отношении тех льгот, полномочия по установлению которых предоставлены им действующим законодательством, будет не лишним и на уровне субъекта РФ и муниципального образования. Тем более, что в соответствии с Общими требованиями, утверждёнными Постановлением Правительства РФ от 22.06.2019 № 796, субъекты РФ и муниципальные образования должны определить Правила формирования информации о нормативных, целевых и фискальных характеристиках налоговых расходов (см. таблицу 2 в части 1 публикации https://bftcom.com/expert-bft/11075/). Детальный перечень соответствующих характеристик приведён в приложении к Постановлению Правительства РФ от 22.06.2019 № 796.

А эти сведения (о нормативных, целевых и фискальных характеристиках НР), судя по документам, регулирующим проведение оценки налоговых расходов на федеральном уровне, отражаются именно в паспорте налогового расхода. Кроме того, учитывая сложившуюся практику, вполне вероятно, что на определённом этапе Минфин России и (или) иные ФОИВ запросят представление соответствующей информации от регионов в полном объёме в электронном формате, что, безусловно, потребует соблюдения единообразия структуры и перечня соответствующих данных. Так, 5 февраля 2019 года на заседании коллегии Минфина России заместителем министра финансов В.В.Колычевым было отмечено, что:

«Работа по созданию системы учета налоговых расходов требует проведения работы по двум ключевым направлениям: создание необходимой нормативно-правовой базы и формирование информационного пространства, где будут собраны данные по налоговым льготам, необходимые для оценки их эффективности».

Также на коллегии было отмечено, что приказами Минфина России планируется регламентировать автоматизацию создания соответствующих реестров, чтобы «все участники процесса с этого года не в пилотном, а уже системном режиме могли формировать реестры налоговых расходов без существенных усилий, а не в ручном режиме как в прошлом году», - добавил В. В. Колычев.

В этой связи, приказом Минфина России от 29.08.2019 № 136н (зарегистрирован Минюстом России 31.10.2019) утверждены Правила формирования информации о нормативных, целевых и фискальных характеристиках налоговых расходов Российской Федерации, подлежащей включению в паспорта налоговых расходов Российской Федерации (далее – Правила).

К особенностям формирования паспорта НР можно отнести то, что его формирование осуществляется не одномоментно, а представляет собой определённый цикл действий, подлежащих ежегодному осуществлению с мая по ноябрь текущего финансового года, с участием Минфина России, кураторов НР / соисполнителей кураторов НР – ФОИВ и главных администраторов доходов федерального бюджета.

Этапы формирования паспорта налоговых расходов на федеральном уровне приведены на рисунке 6.

Рисунок 6

При необходимости регионы могут аналогичным образом синхронизировать действия участников взаимодействия при формировании сведений о налоговых расходах.

Продолжение следует.

В следующей публикации материалов о ходе реализации в 2019 году Концепции повышения эффективности бюджетных расходов, утверждённой распоряжением Правительства Российской Федерации от 31.01.2019 № 117-р, планируется рассмотреть особенности учета сведений о налоговых расходах при формировании государственных программ, а также проанализировать полномочия финансовых органов, исполняемые в рамках оценки налоговых расходов.

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах